Pajak Atas Bunga Pinjaman Pemegang Saham

Pph Atas Bunga Pinjaman Kepada Pemegang Saham Ortax Your Center Of Excellence In Taxation

Daftar Koreksi Fiskal Perpajakan Sheet Music Music Personalized Items

Perbedaan Aktivitas Operasi Investasi Dan Pendanaan Operasi Investasi Pemerintah

Pajak Atas Bunga Pinjaman Inilah Ketentuan Dan Contoh Perhitungannya

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Pajak

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Pajak

Adapun beberapa jenis pajak atas bunga pinjaman yang dikenakan dalam ketentuan perpajakan adalah.

Pajak atas bunga pinjaman pemegang saham. Dalam Pasal 12 ayat 1 PP 452019 diatur bahwa terkait pinjaman tanpa bunga dari pemegang saham yang diterima oleh wajib pajak berbentuk perseroan terbatas diperkenankan apabila. 100000-tanpa bunga dan tengat waktu apakah dikenakan pajak atas pinjaman tersebut. Transaksi pinjaman tanpa bunga tersebut dinilai tidak wajar dilakukan karena tidak memenuhi syarat yang ditentukan.

Pasal 12 ayat 1 PP 942010 menarik garis pemisah antara kerugian dan kesulitan keuangan. Ialah modal pemegang saham pinj aman bank pinjamam dari orang perseorangan bunga yang perlu diba yar kepada pemberi pinjaman dan pemegang bon syarikat dan dividen. PPh Pasal 26 mengatur kebijakan tarif sebesar 20 Final atas penghasilan bruto yang diperoleh dari.

Pinjaman tersebut berasal dari dana milik pemegang saham itu sendiri dan bukan berasal dari pihak lain. Atas dana yang dikelola tersebut diterbitkan unit saham atau sertifikat sebagai bukti keikutsertaan investor pada perusahaan reksadana SUKU BUNGA DALAM PASAR OBLIGASIObligasi adalah surat berharga atau sertifikat yang berisi kontrak pemberi pinjaman dengan penerima pinjaman. Daripada menerbitkan saham baru.

Pinjaman tersebut berasal dari dana milik pemegang saham itu sendiri dan bukan berasal dari pihak lain. 31052018 Jika perusahaan dalam negeri menerima bantuan pinjaman dari rekan bisnis luar negeri sebesar USD. Modal yang seharusnya disetor oleh pemegang saham.

Otoritas pajak menyatakan berdasarkan hasil pemeriksaan dapat diketahui wajib pajak telah melakukan pinjaman tanpa bunga dari pihak afiliasi yaitu pemegang saham. Bunga termasuk premium diskonto insentif yang terkait dengan jaminan pembayaran pinjaman. Dan mengikuti persyaratan ini apabila dipotong Pasal 12 PP 942010 1 Pinjaman tanpa bunga dari pemegang saham yang diterima oleh Wajib Pajak berbentuk perseroan terbatas diperkenankan apabila.

PPh 23 atas Bunga Pinjaman Dalam pph 23 atas bunga pinjaman yang sesuai dengan penjelasan diatas yaitu meliputi bunga premium diskonto dan karena jaminan pengembalian utang. Bahwa atas penjelasan tersebut di atas maka tidak terdapat obyek PPh Pasal 23 atas bunga pinjaman kepada pemegang saham dan Pemohon Banding mohon Keputusan Terbanding Nomor KEP-719WPJ202011 tanggal 26 Agustus 2011 tentang Keberatan Pemohon Banding atas Surat Ketetapan Pajak Kurang Bayar Pajak Penghasilan Pasal 23 Nomor 001812030800710 tanggal. Perlakuan biaya bunga pada berbagai kegiatan dapat dibedakan oleh beberapa hal yang diuraikan sebagai berikut.

Pinjaman Tanpa Bunga Hutang Pemegang Saham Shareholder Loan Thinktax

Https Www Most Co Id Tips Investasi Tips Pelaporan Pajak Investasi Saham Reksa Dana Dan Obligasi

Aspek Perpajakan Atas Biaya Bunga Pinjaman

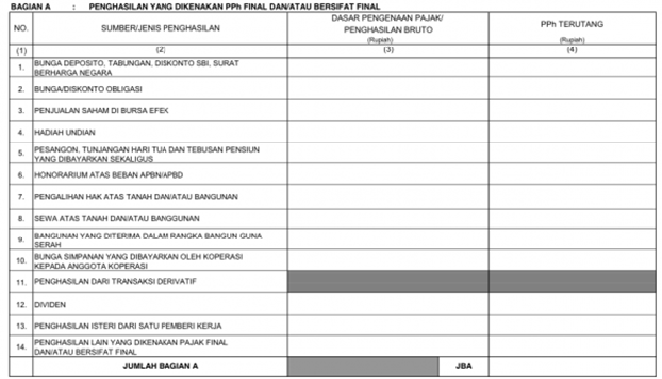

Penghasilan Penghasilan Yang Dikenai Pph Final Solusi Pajak

Apa Beda Objek Pajak Pph Pasal 23 Dan 21 Bos Pajak

Rudiyantopelaporan Aset Keuangan Dan Investasi Dalam Spt Perpajakan

Tips Pelaporan Pajak Investasi Saham Reksa Dana Dan Obligasi

Pinjaman Tanpa Bunga Dari Pihak Yang Memiliki Hubungan Istimewa Dianggap Sebagai Modal

Punya Saham Obligasi Dan Reksa Dana Bagaimana Cara Lapor Pajaknya Halaman All Kompas Com

Pajak Penghasilan Pph Adalah Jenis Objek Dan Subjek Pph Tarif Pph

Biaya Bunga Atas Pinjaman Yang Digunakan Untuk Membeli Saham Thinktax

Sengketa Penentuan Hak Pemajakan Atas Penghasilan Bunga Pinjaman

Penerapan P3b Atas Penghasilan Bunga Dividen Royalti Ppt Download

Rudiyantopelaporan Aset Keuangan Dan Investasi Dalam Spt Perpajakan

Https Www Most Co Id Tips Investasi Tips Pelaporan Pajak Investasi Saham Reksa Dana Dan Obligasi

Pajak Penghasilan Final Ppt Download

Contoh Soal Perhitungan Pph Pasal 23

Kebijakan Anggaran Pengertian Proses Dan Contoh Laporan Laba Rugi Penganggaran Bijak

Https Encrypted Tbn0 Gstatic Com Images Q Tbn And9gctfmvf2w8qz A44wuvhq6hvhyawkwsdrqhnfow Igrlzpqqhrtm Usqp Cau

Apa Beda Objek Pajak Pph Pasal 23 Dan 21 Bos Pajak

Http Www Setpp Kemenkeu Go Id Risalah Ambilfiledaridisk 30590

Infografik Penerimaan Pajak Seret Defisit Melebar Lebaran