Pajak Atas Bunga Pinjaman Bank

Biaya Bunga Pinjaman Yang Boleh Dibebankan Secara Fiskal

Pajak Atas Bunga Pinjaman Inilah Ketentuan Dan Contoh Perhitungannya

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Pajak

Perlakuan Biaya Bunga Pinjaman Atas Penghasilan Yang Diperoleh Dari Penempatan Dana Dalam Bentuk Deposito Berjangka Atau Tabungan Lainnya Ortax Your Center Of Excellence In Taxation

Faktor Menentukan Bunga Kredit Bank Pengertian Contoh Soal Perhitungan

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Pajak

101 Zeilen Pada saat Peraturan Menteri ini mulai berlaku Keputusan Menteri Keuangan Nomor.

Pajak atas bunga pinjaman bank. 29012020 Besaran pajak yang dikenakan atas bunga deposito ini sudah tertuang pada PPh pasal 4 ayat 2. 12082020 PPh 23 atas bunga merupakan salah satu jenis pajak penghasilan yang harus dilaporkan setiap bulan pada Surat Pemberitahuan. S-165PJ3121992 tanggal 15 Juli 1992 diatas Majelis berpendapat bahwa penghitungan bunga yang terdapat dalam Surat Edaran Dirjen Pajak.

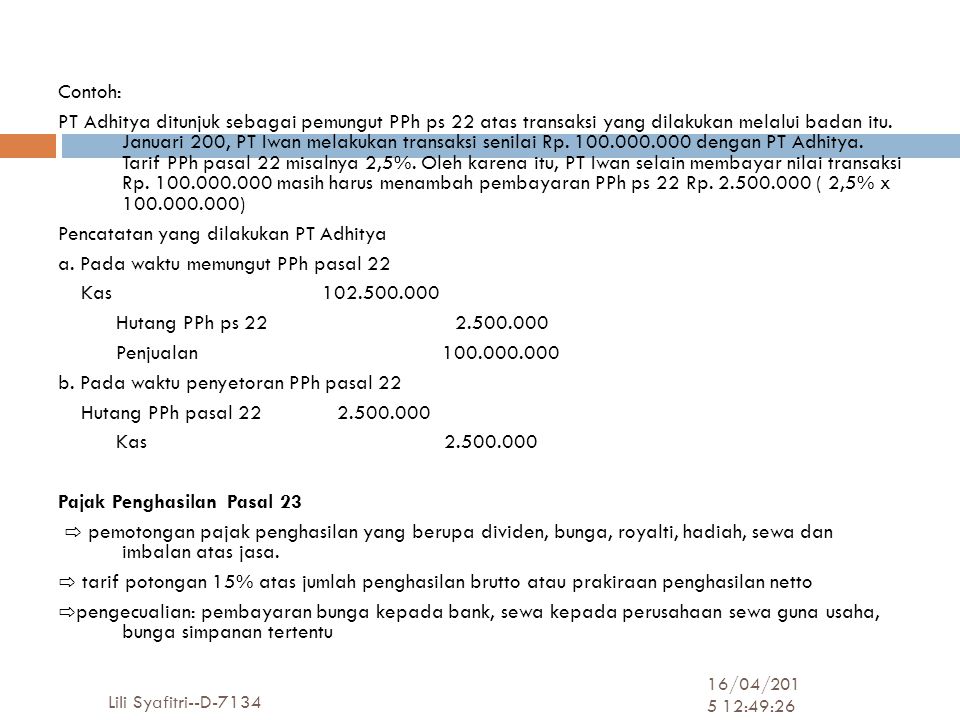

KEUANGAN REPUBLIK INDONESIA a. Dan apabila penerima pinjaman merupakan pemotong pajak maka penerima pinjaman berkewajiban untuk memotong pajak sebesar 15. Pada tahun 2018 PT.

Bunga yang atas pinjamannya diperuntukkan membeli saham. Penghasilan yang dibayar terutang kepada badan usaha atas jasa keuangan penyalur pinjaman dan atau pembiayaan yang dikecualikan dari pemotongan PPh Pasal 23 adalah penghasilan berupa bunga atau imbalan lain yang diberikan atas penyaluran pinjaman danatau pemberian pinjaman termasuk pembiayaan berbasis syariah Pasal 1 ayat 2 PMK-251PMK032008. Dikenakan pajak final sebesar 20 dua puluh persen dari jumlah bruto atau dengan tarif berdasarkan Perjanjian.

Pengenaan Pajak Penghasilan atas bunga dari deposito dan tabungan serta diskonto Sertifikat Bank lndonesia adalah sebagai berikut. Bahwa Keputusan 51KMK042001 Menteri tentang Keuangan Pemotongan Nomor Pajak Penghasilan atas Bunga Deposito clan Tabungan serta Diskonto Sertifikat Bank. PPh Pasal 26 mengatur kebijakan tarif sebesar 20 Final atas penghasilan bruto yang diperoleh dari.

31102018 Atas kegiatan-kegiatan di atas tersebut pendapatan yang kena pajak perbankan berupa pungutan PPN adalah pendapatan berupa brokerage fee dan komisi pemrosesan transaksi. Dari pasal di atas kita dapat menyimpulkan pemberi kredit online sebagai penerima penghasilan wajib membayarkan pajak penghasilan atas bunga pinjaman. Dasar Pengenaan Pajak dan Tarif Pajak.

2 bunga sebagaimana dimaksud dalam pasal 4 ayat 1 huruf f. Bunga pinjaman yang atas pinjamannya tersebut dipergunakan untuk membeli saham tidak dapat diperlakukan sebagai biaya sepanjang dividen yang diterima bukan merupakan obyek pajak dan biaya bunga tersebut dapat dikapitalisasikan pada harga perolehan saham. 31052018 Apabila dari salah satu dari ke-empat unsur di atas tidak terpenuhi maka atas pinjaman tersebut dilakukan koreksi menjadi terutang bunga dengan tingkat bunga wajar.

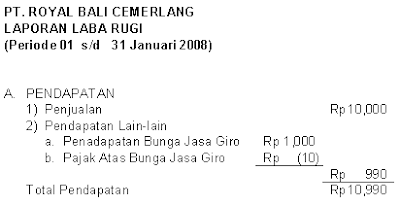

Accounting Finance Taxation Biaya Bank Pendapatan Bunga Bank Pajak Atas Bunga

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Pajak

Kontraktor Minta Agar Bank Turunkan Bunga Pinjaman Ekonomi Bisnis Com

Kredit Pajak Penghasilan Ppt Download

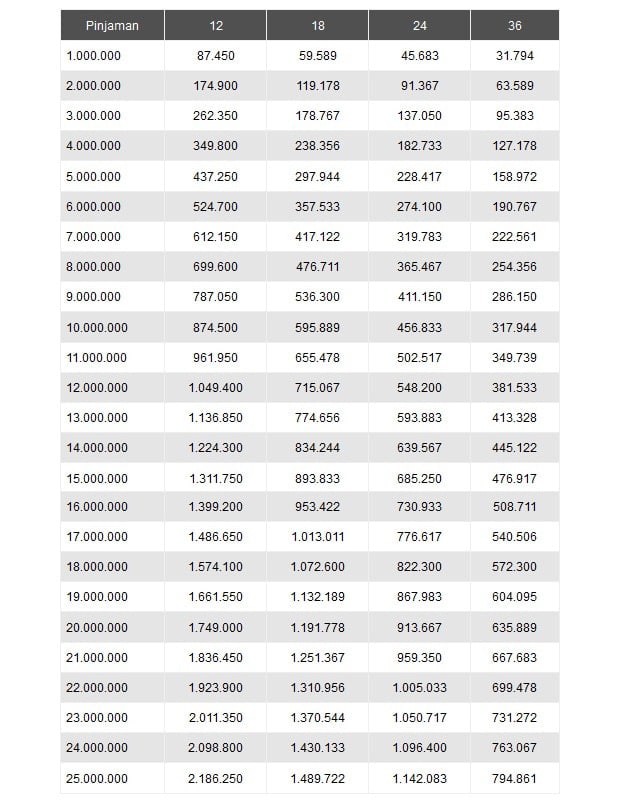

Tabel Brosur Pinjaman Angsuran Kredit Bank Bri Tenor Cicilan 12 18 24 36 Bulan

Aspek Perpajakan Atas Biaya Bunga Pinjaman

Accounting Finance Taxation Biaya Bank Pendapatan Bunga Bank Pajak Atas Bunga

Faktor Menentukan Bunga Kredit Bank Pengertian Contoh Soal Perhitungan

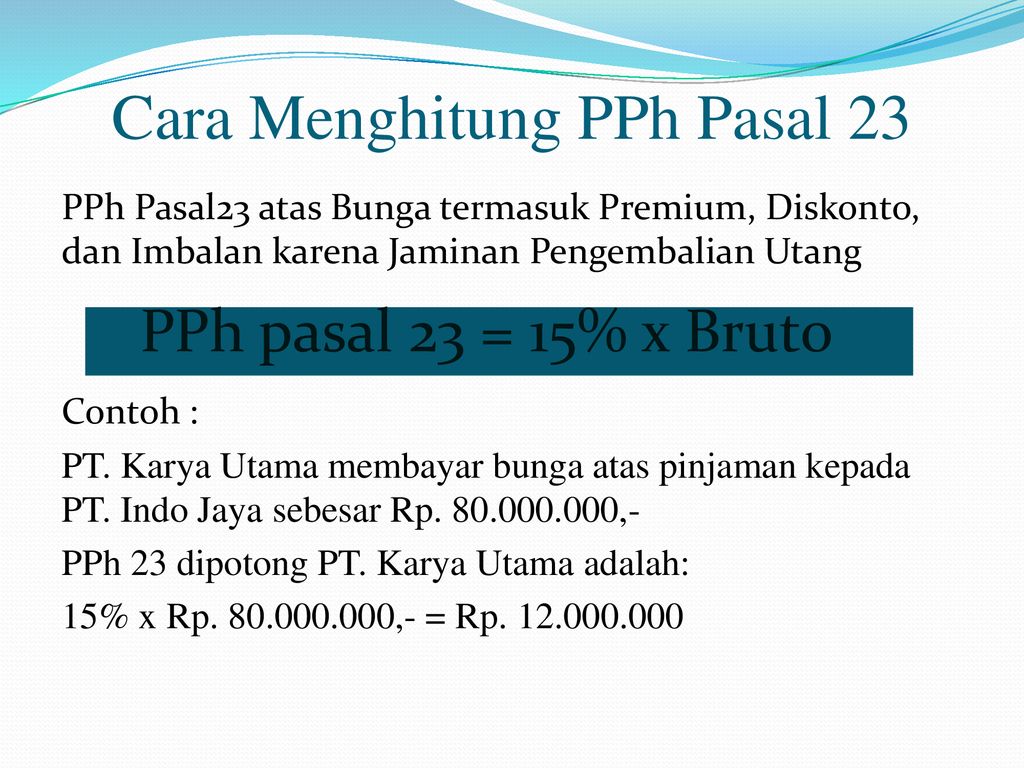

Contoh Perhitungan Pph 23 Atas Bunga Pajak Io

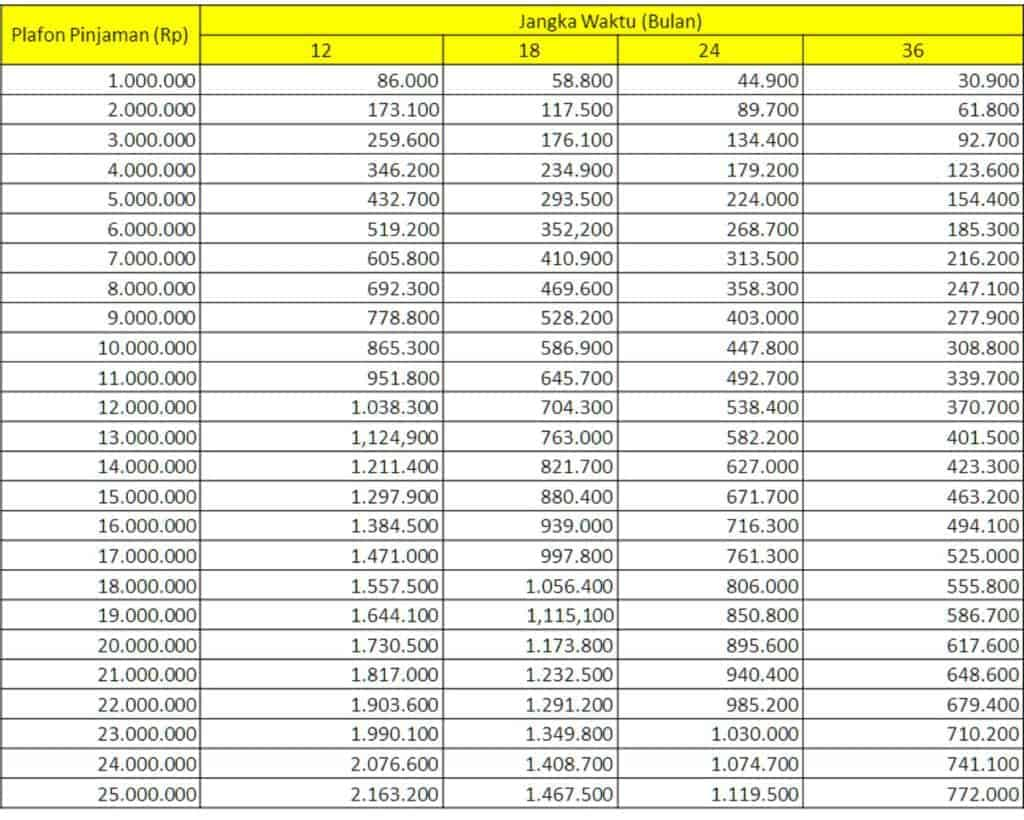

Tabel Pinjaman Bank Mandiri Kur Dan Kta Terbaru 2021

Pengertian Soal Cara Menghitung Bunga Bank Deposito Pajak

Pinjaman Kur Bri Bunga Syarat Tabel Angsuran Cara Pinjam Uang Pinjaman Online Investasi Keuangan Asuransi Duwitmu

Biaya Bunga Pinjaman Yang Boleh Dibebankan Secara Fiskal

Syarat Dan Cara Mengajukan Pinjaman Uang Jumlah Besar Di Bri

5 Sistem Bunga Perbankan Yang Mempengaruhi Besarnya Bunga Pencairan Pinjaman Dan Cicilan Angsuran Bulanan

Sengketa Kewenangan Pemungutan Pajak Penetapan Tarif Bunga Pinjaman

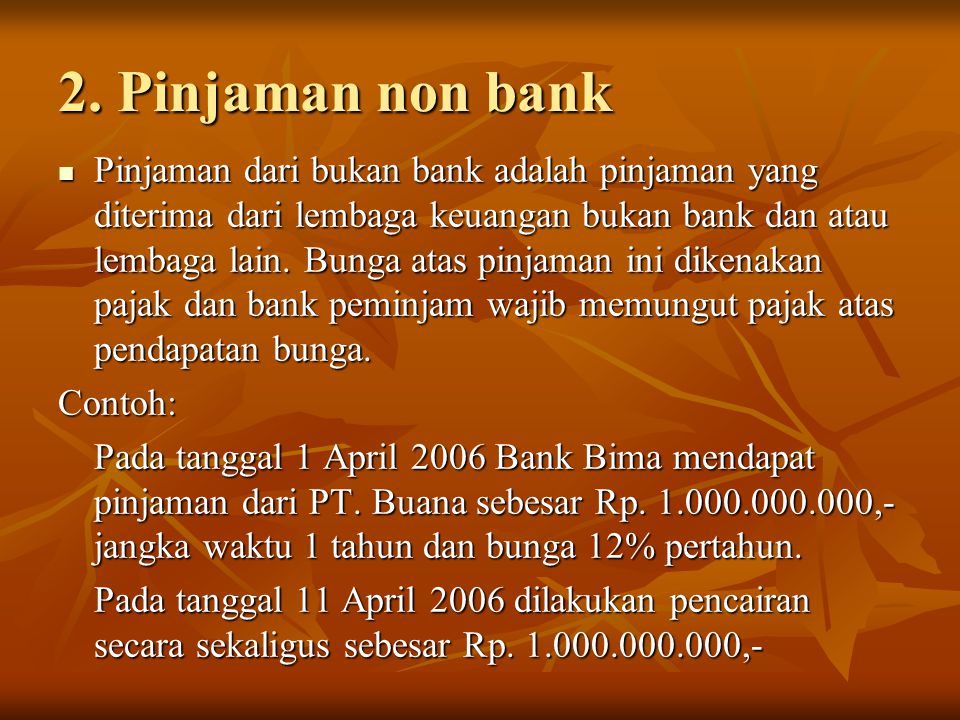

Pinjaman Diterima Drs Didik Harsoyo Ak Ppt Download

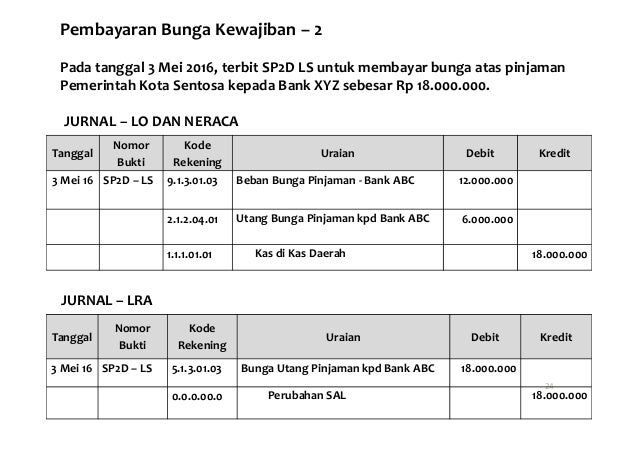

Akuntansi Kewajiban Pemda

1

Cara Ajukan Kta Bca Pinjaman Bca Dari Bank Utnuk Modal Usaha

Ketentuan Debt Equity Ratio Menurut Pajak Solusi Pajak

Cara Menghitung Bunga Pinjaman Bank Flat Dan Efektif Universal Bpr